以通胀为药:与无能为力和解的智慧

2022-11-30 16:00

本文为特邀嘉宾Vincent Deluard(CFA)创作并于10月26日发布的报告。

Vincent为StoneX集团全球宏观策略主管,每周创作一篇深入洞察市场局势、彰显机构研究智慧的文章,我们谨此致以诚挚的感谢。如果您对本文感兴趣,何不考虑移步直接订阅Vincent的研究报告,畅读过往美文,获取一手洞见。

2%通胀目标简史和更优的通胀框架

根据1913年《联邦储备法》建立的联邦储备系统发挥着美国央行的作用,为国家创建“更为安全、灵活和稳定的货币及金融体系”。联邦储备系统授权联邦储备局(即美联储)“执行货币政策,以高效实现扩大就业,稳定物价及调节长期利率的目标。”

美联储获授予的权利中,并没有带数字的定义,甚至有人认为“稳定物价”和通货膨胀无关。第一次世界大战引发物价飞涨,尤其是在在造船中心,人们才开始认真追踪和衡量通货膨胀。美国劳工统计局从1919年开始公布32个城市的物价指数。

有关央行应该以特定通胀水平为目标的理念是最近才诞生的。回顾历史,央行大多数时期的目标是为政府融资,提高贵金属储备,维护货币价值。20世纪70年代,货币主义聚焦通过控制货币供应量以稳定经济。但是直到货币政策成功遏制通胀后,经济学家才将注意力转移至物价上涨而非货币供应。

而以2%为通胀目标值则纯属巧合。新西兰联储前主席唐纳德·布莱仕(Don Brash)在1988年接受电视采访时,随机提出2%这一数字适合作为目标值,既不太高,也不太低。随后加拿大央行和英国央行率先在2003年采用2%作为通胀目标。美联储则直至2012年1月才明确以2%为通胀目标。

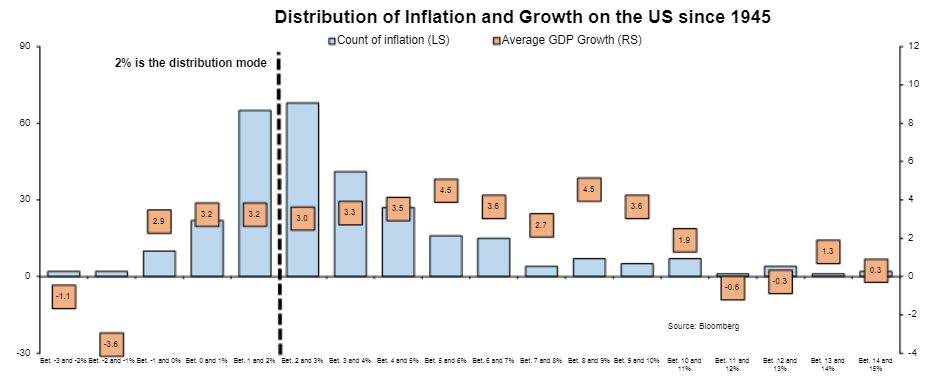

回顾美国自1945年以来的季度通胀水平,2%确实是常见分部水平,但通胀率通常波动性较大,没有证据显示2%的通胀率能够引领经济卓越增长。

实际上,当国家经济实际平均增速为3.8%时,通胀率却在位于4%至10%区间,经济增速3.1%,通胀介于1%至3%。通胀和经济增长之间唯一明确的关系是,当通胀为较低的负值或超过10%时,经济增速趋于下降。

来源:彭博社,StoneX

2%为什么不再适合当做通胀目标

“自然利率”(R-star)指全民就业环境下,不胀不缩的实际利率水平。由于R-star难以事前估计观察或计算,这使得R-star一方面很可能引发经济学家无休止的辩论,另一方面方便央行官员拿来搪塞外行人的批评。

我建议经济学家去研究“I-star”,即维持经济增长、政府开支平衡,实现普遍公平的最高通胀水平。

我认为1990年至本世纪头十年应该属于低I-star时代。全球经济遭受三波巨大的通缩震荡,面对大势,政策制定者的任何措施都无能为力。

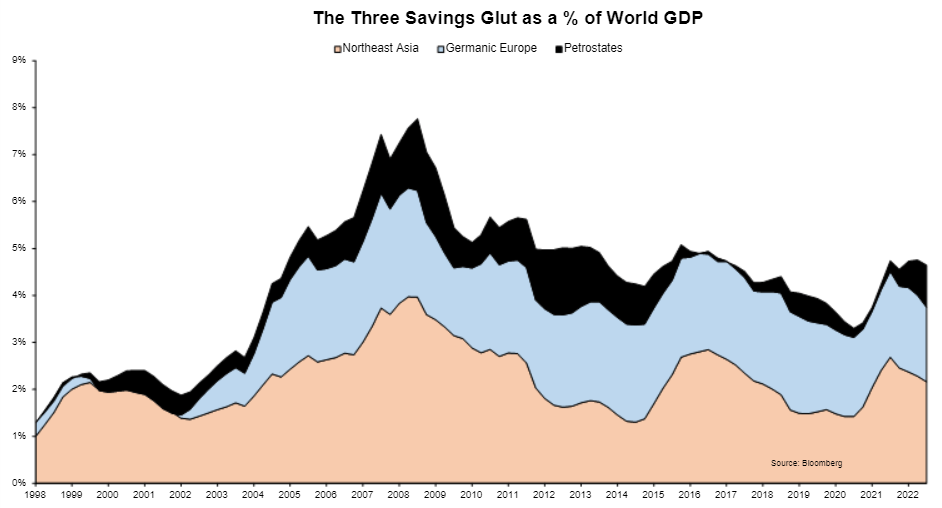

首先,全球经历了储蓄过剩。在全球层面,经常账户使储蓄供给与消费和投资需求相匹配。上世纪90年代末,有三组国家同时想要大幅提高储蓄水平,这降低了全球资本成本。

整个东北亚,尤其是中国,采取了重商主义、抑制内需和积累储备资产的政策。这些政策的原因很复杂(我可以想到人口统计学、儒家价值观和对国际货币基金组织的担忧)且不在本文讨论范围内,但结果显而易见:中国、日本和韩国的经常账户盈余占全球GDP的比重从1998年的1%上升到2008年的 4%。

1999年欧元推出,德国和生产力极高的北欧首度获得了廉价货币。出口随之激增。德国的巨额盈余先是再流通至地中海沿岸国家。主权债务危机摧毁地中海国家的消费和公共支出后,德国的储蓄又大量流入其他各国。德国、荷兰和瑞士的经常账户盈余占全球GDP的比例从1999年的0%上升到2007年的2.5%。

大宗商品价格暴涨,美国和北海的常规油田枯竭,让一些人口稀少的独裁国家变得异常富有。这些国家没有经济能力将这笔意外之财投资于国内,而这些领导人也鲜受制约。于是过剩的石油美元流入了主权财富基金、央行储备、瑞士和新加坡的秘密银行账户、梅菲尔区的豪宅、迈阿密的公寓以及欧洲足球俱乐部。俄罗斯和沙特阿拉伯的经常账户盈余占全球GDP的比例从1998年的0%上升到2009年的1.5%。

Source: Bloomberg, StoneX

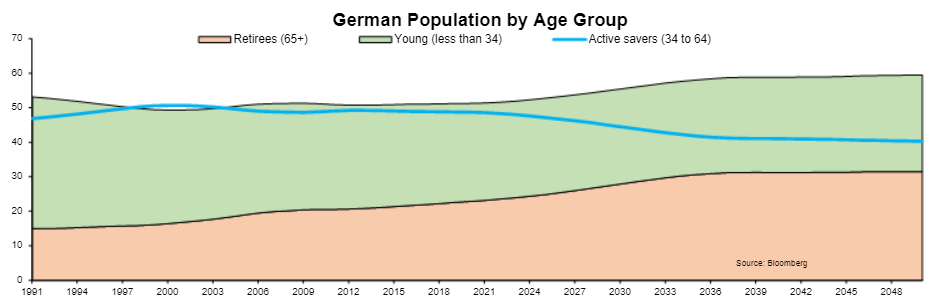

其次,西方经济体获得了前所未有的人口储蓄红利。婴儿潮一代中间的人生于1955年(1946-1964年出生的这一代人的中点,也是美国历史上活产率最高的时期),1995年40岁,2005年50岁,2015年60岁。根据生命周期理论,随着大家庭组建支出完成,人们40岁左右会成为净储蓄者。储蓄会随工资增加而增加,在工人50多岁时成为空巢老人时见顶。这种人口储蓄红利在战后欧洲尤其大,因为战争期间死亡率飙升,出生率在婴儿潮期间激增,又在70年代口服避孕药普及后暴跌。婴儿潮一代人口数异常庞大,且几乎没有父母或孩子需要照顾。在德国,主要储蓄者(34至64岁)与净消费者(退休人员或年轻人)的比率2002年达峰。

Source: Bloomberg, StoneX

第三,墨西哥在50年代和60年代也经历了“婴儿潮”。 不幸的是,“墨西哥奇迹”(1940年至1970年墨西哥经济高增长时期)在这一代人进入劳动力市场时恰好结束了,当时墨西哥经济和大部分中产阶级都受到“龙舌兰酒危机”的严重打击。 幸运的是,美国在上世纪90年代末经历了长期扩张和历史性的泡沫。 数百万人越过南部边境以寻求更好的生活。 美国的墨西哥移民人口从1995年的200万人增长到2010年的近1200万人。 这1000万墨西哥人大多是适龄劳动人口,他们轻松地融入了西班牙裔聚居的西南部各州,并为美国农业和服务业源源不断地提供了勤劳的廉价劳动力。

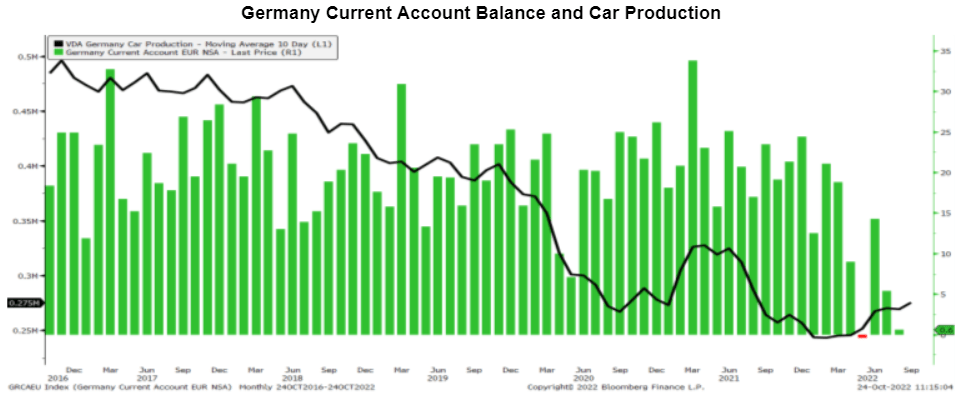

这三种通缩的助因已经停止或逆转。 首先,全球储蓄过剩的现象正在迅速减少。由于生产者价格飙升,日本1月份经常账户出现了50年来首次月度赤字。 德国在5月也是如此。 全球芯片短缺、天然气价格飙升和中国的封锁使得德国最重要的出口产品遭受了致命的三重打击:德国的汽车产量自疫情爆发前的峰值已经减半。

来源: Bloomberg, StoneX

来自俄罗斯的储蓄显然不再流向西方政府债券和豪华房地产, 俄罗斯外汇储备被没收的事情向与西方关系紧张的大宗商品生产国发出了一个强有力的信号 – 鉴于乔·拜登和穆罕默德·本·萨尔曼之间的个人敌意,沙特阿拉伯可能很快会被制裁。

- 第三,墨西哥人口老龄化加速。 总生育率从1968年的每名妇女6.7个孩子下降到2019年的每名妇女2.1个孩子。 年龄中值从1980年的18岁上升到现在的31岁,到2050年应该会达到40岁,届时墨西哥人的平均年龄将超过美国人。 因此,自2007年以来,居住在美国的墨西哥人数量一直在稳步下降。

由于对移民的抵制,并且再没有任何一个国家能像墨西哥这样庞大、紧密地融入美国,再也不会有类似的廉价且勤劳的移民涌入美国劳动力市场。

最后要说的是,控制通胀目标本质上是政治性的,过去二十年的反通货膨胀导致老年人的富裕而牺牲了年轻人的利益。消费物价指数本就是一个平均值,但各代人的消费构成又有所不同。例如,联邦医疗保险涵盖65岁以上美国人的医疗费用,因此他们不会受到医疗保健通胀的影响。老年人通常拥有自己的房子,所以他们不用付房租——有时会收取房租。他们也不上大学,因此不受学费上涨的影响,自1990年以来,学费上涨的速度比CPI-U指数高出287个百分点。

而值得提的是,房租、大学学费和健康保险通常占年轻人消费支出的一半以上。

从更宏观层面来看,抑制通胀首先导致实际利率为正,并导致最终的利率更低。两者都利于老年人并使年轻人受负面影响。实际利率为正意味着资本增长快于工资增长。 如果你不想读 T. Piketty 的816 页的《21 世纪的资本》,你可以记住它的基本见解:当“r”(实际利率)大于“g”(经济增率)时,资本增长将快于工资增长,财富永远集中在最富有的 1%人群,随着时间的推移,不平等会不断激增。

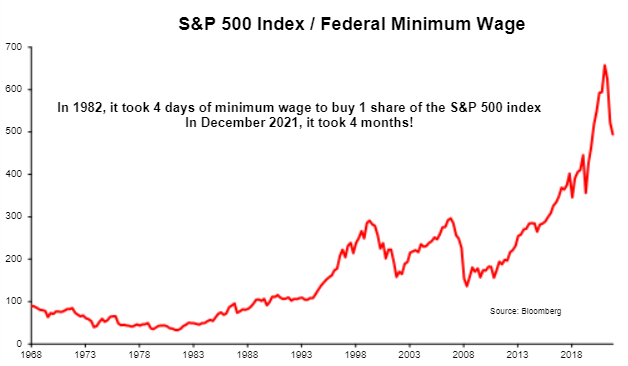

其次,金融资产的价值相当于它们未来的现金流,折现到现在。这个贴现率越低,股票、债券和房屋的价值就越高。 当通胀率低时,工资缓慢上涨,因此以劳动力计算的金融资产成本上升:1982 年婴儿潮一代成年时,四天的最低工资就可以购买一股标普 500 指数股。40 年来不断下降的利率推高了价格,如今购买一股标普 500 指数股则需要四个月的最低工资。低通胀和低利率有利于那些拥有大量资产的人(老年人),但损害了那些主要资源是劳动力的人(年轻人)的利益。

来源:彭博社、Stonex。

如上所述,通胀水平不是天赐的常数,而是一个灵活的目标,可以进行调整,以更好地适应经济环境和社会目标。通过强加人为设定 2% 目标,政客们失去了一个政策工具。 这在过去 30 年并不重要,因为自然通胀率 (I-star) 很低,而且无论如何都会下降,但未来 10 年的长期通胀将要求政治家放弃 2% 目标的金牛犊。如何利用通胀将是未来发展的重要目标。